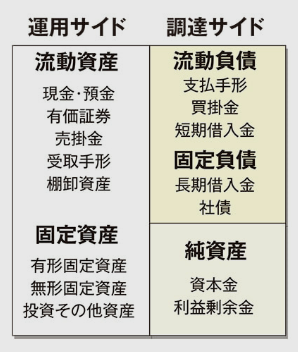

貸借対照表(BS)¶

資産の部と負債・純資産の部に分かれ、両者の合計は一致する

損益計算書(PL)¶

稼いだ収益を記載する表。

BSとの関係:PLで記載される利益が翌年のBSの純資産の利益剰余金の欄に入っていく

| 関係性 | 項目名 | 意味 |

|---|---|---|

| (1) | 売上高 | 製品・商品・サービスの販売額 |

| (2) | 売上原価 | 製品の製造コストや商品の仕入額 |

| (3)=(1)-(2) | 売上総利益(粗利益) | 付加価値をどれくらいつけたのか表す利益 |

| (4) | 販売費及び一般管理費 | 販売活動や管理活動にかかった費用 |

| (5)=(3)-(4) | 営業利益 | 本業の儲ける力を表す利益 |

| (6) | 営業外収益(受取利息など) | 営業活動以外の経常的に発生する収益 |

| (7) | 営業外費用 (支払利息など) | 営業活動以外の経常的に発生する費用 |

| (8)=(5)+(6)-(7) | 経常利益 | 通常の営業活動や財務活動から生み出される利益 |

| (9) | 特別利益 | 特別な要因によって発生した利益 |

| (10) | 特別損失 | 特別な要因によって発生した損失 |

| (11)=(8)+(9)-(10) | 税引前当期利益 | 企業のすべての活動から生み出された利益 |

| (12) | 法人税等 | 当期の所得に対して、税法に基づき計算された税金 |

| (13)=(11)-(12) | 当期純利益 | 税金の差し引き後に最終的に残った利益 |

キャッシュフロー計算書¶

営業活動によるCF

企業がどれだけのキャッシュを生み出す能力を持っているかがわかる

もしマイナスだと経営上危険な状態(ただし事業ステージが導入期の場合は例外)

投資活動によるCF

何にいくら投資しているかがわかる

減価償却額と固定資産取得による支出を比較することで、設備投資に積極的であるかがわかる

営業CFとのバランスに注意(営業CF+投資CFであるフリーキャッシュフロー(FCF)が2期連続マイナスだと黄色信号)

財務活動によるCF

キャッシュの過不足の状況や資金調達方法、財務政策を把握できる

プラスの場合は資金調達していることがわかる(資金不足)

マイナスの場合は有利子負債の削減や配当・自社株買いなどで株主に還元していることがわかる(十分にキャッシュを稼いでいる)

PLとCF計算書の違い¶

ある年に契約をとって売上に計上したとする(→PLでは売上に記載)

しかしその支払いは3年後という契約だったとすると、その年のキャッシュとしては入ってこない

黒字倒産が起こるのはこういう状態