Conditional Average Treatment Effect (heterogeneous treatment effects)

CATE = τ ( x ) : = E [ Y ( 1 ) − Y ( 0 ) ∣ X = x ] \text{CATE} = \tau(x)

:= \mathbb{E}[Y^{(1)}-Y^{(0)} \mid X=x] CATE = τ ( x ) := E [ Y ( 1 ) − Y ( 0 ) ∣ X = x ] の推定のため、複数の予測モデルを構築する手法

記法について

個体i i i

共変量(covariates)または特徴量(features):X i ∈ X ⊂ R m X_i \in \mathcal{X} \subset \mathbb{R}^{m} X i ∈ X ⊂ R m

潜在的結果(potential outcomes) Y i ( 0 ) , Y i ( 1 ) ∈ R Y_i^{(0)}, Y_i^{(1)} \in \mathbb{R} Y i ( 0 ) , Y i ( 1 ) ∈ R

処置割当(assignment) D i ∈ { 0 , 1 } D_i \in \{0, 1\} D i ∈ { 0 , 1 }

個体i i i ( X i , D i , Y i ( 0 ) , Y i ( 1 ) ) (X_i, D_i, Y_i^{(0)}, Y_i^{(1)}) ( X i , D i , Y i ( 0 ) , Y i ( 1 ) )

個体i i i ( X i , D i , Y i ) (X_i, D_i, Y_i) ( X i , D i , Y i )

観測された結果:Y i = D i Y i ( 1 ) + ( 1 − D i ) Y i ( 0 ) Y_i = D_i Y_i^{(1)} + (1 - D_i) Y_i^{(0)} Y i = D i Y i ( 1 ) + ( 1 − D i ) Y i ( 0 )

処置の割当確率(propensity): π ( x ) = P ( D i = 1 ∣ X i = x ) \pi(x) = \mathbb{P}(D_i = 1\mid X_i = x) π ( x ) = P ( D i = 1 ∣ X i = x )

CATEの識別可能性 ¶ もしoverlap条件とunconfoundednessの仮定が満たされる場合、Potential Outcome Regressions

μ d ( x ) = E [ Y ( d ) ∣ X = x ] = E [ Y ∣ X = x , D = d ] \mu_d(x)

= \mathbb{E}[Y^{(d)} \mid X = x]

= \mathbb{E}[Y \mid X = x, D = d] μ d ( x ) = E [ Y ( d ) ∣ X = x ] = E [ Y ∣ X = x , D = d ] によりCATEが識別可能

CATEの推定の2つのアプローチ ¶ 2つに大別される

Indirect approach ¶ τ ^ ( x ) = E ^ [ Y ∣ X = x , D = 1 ] − E ^ [ Y ∣ X = x , D = 0 ] \hat{\tau}(x)=\hat{\mathbb{E}}[Y \mid X=x, D=1]-\hat{\mathbb{E}}[Y \mid X=x, D=0] τ ^ ( x ) = E ^ [ Y ∣ X = x , D = 1 ] − E ^ [ Y ∣ X = x , D = 0 ] Direct approach ¶ CATEを直接推定する。

観測不可能なY ( 1 ) − Y ( 0 ) Y^{(1)}-Y^{(0)} Y ( 1 ) − Y ( 0 ) pseudo-outcomes Y η Y_{\eta} Y η X X X

τ ^ ( x ) = E ^ [ Y η ^ ∣ X = x ] ( with E [ Y η ∣ X = x ] = E [ Y ( 1 ) − Y ( 0 ) ∣ X = x ] ) \hat{\tau}(x)=\hat{\mathbb{E}}\left[Y_{\hat{\eta}} \mid X=x\right]\left(\text { with } \mathbb{E}\left[Y_\eta \mid X=x\right]

=\mathbb{E}\left[Y^{(1)}-Y^{(0)} \mid X=x\right]\right) τ ^ ( x ) = E ^ [ Y η ^ ∣ X = x ] ( with E [ Y η ∣ X = x ] = E [ Y ( 1 ) − Y ( 0 ) ∣ X = x ] ) η \eta η π ( x ) = P ( D i = 1 ∣ X i = x ) \pi(x) = \mathbb{P}(D_i = 1\mid X_i = x) π ( x ) = P ( D i = 1 ∣ X i = x ) μ d ( x ) = E [ Y ( d ) ∣ X = x ] \mu_d(x) = \mathbb{E}[Y^{(d)} \mid X=x] μ d ( x ) = E [ Y ( d ) ∣ X = x ]

Indirect Approach ¶ T-learner ¶ τ ^ ( x ) = μ ^ 1 ( x ) − μ ^ 0 ( x ) \hat{\tau}(x)=\hat{\mu}_1(x)-\hat{\mu}_0(x) τ ^ ( x ) = μ ^ 1 ( x ) − μ ^ 0 ( x ) 回帰問題が解ける任意のアルゴリズムを2つ使い(two learners)、以下の3つのステップでCATEを推定する。

対照群の観測データをもとに、control response function μ 0 ( x ) \mu_0(x) μ 0 ( x )

μ 0 ( x ) = E [ Y ( 0 ) ∣ X = x ] \mu_0(x)=\mathbb{E}[Y^{(0)} \mid X=x] μ 0 ( x ) = E [ Y ( 0 ) ∣ X = x ] 同様に処置群でも treatment response functionを推定する。

μ 1 ( x ) = E [ Y ( 1 ) ∣ X = x ] \mu_1(x)=\mathbb{E}[Y^{(1)} \mid X=x] μ 1 ( x ) = E [ Y ( 1 ) ∣ X = x ] 両者の差分をとり、T-learnerの完成

τ ^ ( x ) = μ ^ 1 ( x ) − μ ^ 0 ( x ) \hat{\tau}(x)=\hat{\mu}_1(x)-\hat{\mu}_0(x) τ ^ ( x ) = μ ^ 1 ( x ) − μ ^ 0 ( x ) S-learner ¶ τ ^ ( x ) = μ ^ ( x , 1 ) − μ ^ ( x , 0 ) \hat{\tau}(x)=\hat{\mu}(x, 1)-\hat{\mu}(x, 0) τ ^ ( x ) = μ ^ ( x , 1 ) − μ ^ ( x , 0 ) 処置の有無を表す変数Z Z Z

μ ( x , z ) : = E [ Y o b s ∣ X = x , Z = z ] \mu(x, z):=\mathbb{E}\left[Y^{o b s} \mid X=x, Z=z\right] μ ( x , z ) := E [ Y o b s ∣ X = x , Z = z ] を作り、予測値の差分

τ ^ ( x ) = μ ^ ( x , 1 ) − μ ^ ( x , 0 ) \hat{\tau}(x)=\hat{\mu}(x, 1)-\hat{\mu}(x, 0) τ ^ ( x ) = μ ^ ( x , 1 ) − μ ^ ( x , 0 ) によってCATEを推定する

X-learners ¶ response functions μ 0 ( x ) , μ 1 ( x ) \mu_0(x), \mu_1(x) μ 0 ( x ) , μ 1 ( x )

μ 0 ( x ) = E [ Y ( 0 ) ∣ X = x ] μ 1 ( x ) = E [ Y ( 1 ) ∣ X = x ] \mu_0(x)=\mathbb{E}[Y(0) \mid X=x]

\\

\mu_1(x)=\mathbb{E}[Y(1) \mid X=x] μ 0 ( x ) = E [ Y ( 0 ) ∣ X = x ] μ 1 ( x ) = E [ Y ( 1 ) ∣ X = x ] 対照群、処置群それぞれにおける個人の処置効果を実測値と予測値の差分で推定する( imputed treatment effects)

Δ ~ i ( 1 ) : = Y i ( 1 ) − μ ^ 0 ( X i ( 1 ) ) Δ ~ i ( 0 ) : = μ ^ 1 ( X i ( 1 ) ) − Y i ( 0 ) \tilde{\Delta}_i^{(1)} := Y_i^{(1)} - \hat{\mu}_0(X_i^{(1)})\\

\tilde{\Delta}_i^{(0)} := \hat{\mu}_1(X_i^{(1)}) - Y_i^{(0)} Δ ~ i ( 1 ) := Y i ( 1 ) − μ ^ 0 ( X i ( 1 ) ) Δ ~ i ( 0 ) := μ ^ 1 ( X i ( 1 ) ) − Y i ( 0 ) を使って、

τ 1 ( x ) = E [ Δ ~ i ( 1 ) ∣ X = x ] τ 0 ( x ) = E [ Δ ~ i ( 0 ) ∣ X = x ] \tau_1(x) = \mathbb{E}\left[\tilde{\Delta}_i^{(1)} \mid X=x \right]\\

\tau_0(x)= \mathbb{E}\left[\tilde{\Delta}_i^{(0)} \mid X=x \right] τ 1 ( x ) = E [ Δ ~ i ( 1 ) ∣ X = x ] τ 0 ( x ) = E [ Δ ~ i ( 0 ) ∣ X = x ] と推定する。

もしうまく推定できてμ ^ 0 = μ 0 , μ ^ 1 = μ 1 \hat{\mu}_0 = \mu_0, \hat{\mu}_1 = \mu_1 μ ^ 0 = μ 0 , μ ^ 1 = μ 1

τ ( x ) = E [ Δ ~ i ( 1 ) ∣ X = x ] = E [ Δ ~ i ( 0 ) ∣ X = x ] \tau(x)

= \mathbb{E}\left[\tilde{\Delta}_i^{(1)} \mid X=x \right]

= \mathbb{E}\left[\tilde{\Delta}_i^{(0)} \mid X=x \right] τ ( x ) = E [ Δ ~ i ( 1 ) ∣ X = x ] = E [ Δ ~ i ( 0 ) ∣ X = x ] (実測値のほうをΔ : = Y ( 1 ) − Y ( 0 ) \Delta := Y(1) - Y(0) Δ := Y ( 1 ) − Y ( 0 ) τ ( x ) = E [ Δ ∣ X = x ] \tau(x) = \mathbb{E}\left[\Delta \mid X=x \right] τ ( x ) = E [ Δ ∣ X = x ]

重み関数g ∈ [ 0 , 1 ] g\in [0,1] g ∈ [ 0 , 1 ] τ 1 ( x ) , τ 0 ( x ) \tau_1(x), \tau_0(x) τ 1 ( x ) , τ 0 ( x )

τ ^ ( x ) = g ( x ) τ ^ 0 ( x ) + ( 1 − g ( x ) ) τ ^ 1 ( x ) \hat{\tau}(x)=g(x) \hat{\tau}_0(x)+(1-g(x)) \hat{\tau}_1(x) τ ^ ( x ) = g ( x ) τ ^ 0 ( x ) + ( 1 − g ( x )) τ ^ 1 ( x ) g g g

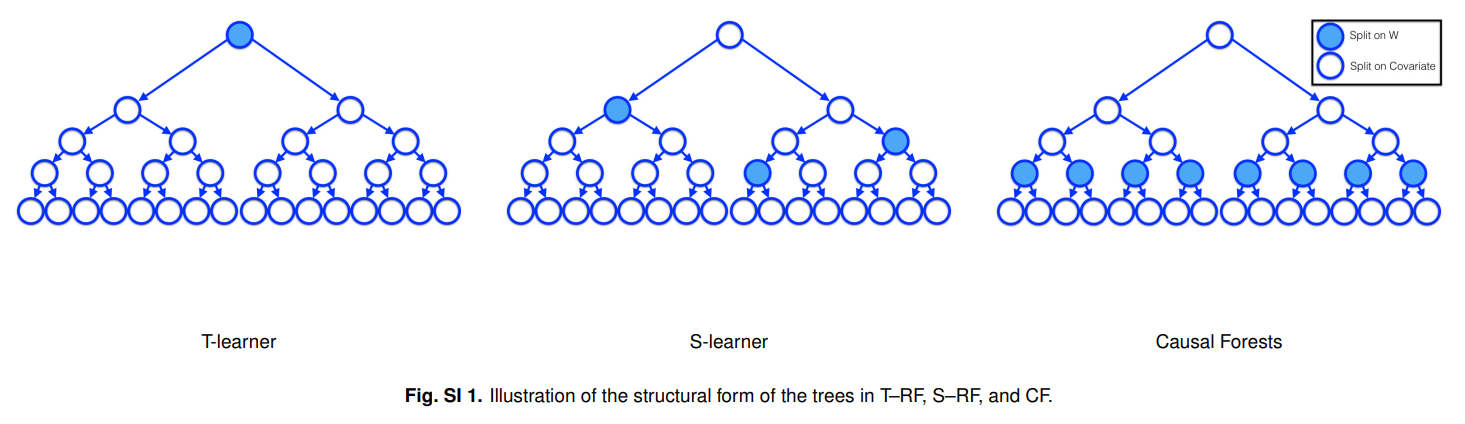

Indirect Approachの欠点 ¶ 1. T-learner が構造をうまく表現できない場合がある ¶ τ ( x ) \tau(x) τ ( x ) μ d ( x ) \mu_d(x) μ d ( x )

Kennedy (2020)は、処置効果が同質(どのx x x x x x

2. S-learner がD i D_i D i ¶ 処置効果より大きな影響をもつ共変量があったとき、モデルは処置効果の変化を重視しないかもしれない(例:決定木でD D D

3. T-learner, S-learnerどちらも複雑なCATEをコントロールできない ¶ τ ^ ( x ) \hat{\tau}(x) τ ^ ( x )

RA-learner ¶ RA: regression adjustment

Y ~ R A , η ^ = D ( Y − μ ^ 0 ( X ) ) ⏟ TE Proxy + ( 1 − D ) ( μ ^ 1 ( X ) − Y ) ⏟ TE Proxy \tilde{Y}_{RA, \hat{\eta}}

= D \underbrace{(Y - \hat{\mu}_0(X))}_{\text{TE Proxy}}

+ (1 - D) \underbrace{(\hat{\mu}_1(X) - Y)}_{\text{TE Proxy}} Y ~ R A , η ^ = D TE Proxy ( Y − μ ^ 0 ( X )) + ( 1 − D ) TE Proxy ( μ ^ 1 ( X ) − Y ) 条件付き期待値をとると、

E [ Y ~ R A , η ^ ∣ X = x ] = π ( x ) [ μ 1 ( x ) − μ ^ 0 ( x ) ] + [ 1 − π ( x ) ] [ μ ^ 1 ( x ) − μ 0 ( x ) ] \mathbb{E}[\tilde{Y}_{RA, \hat{\eta}} \mid X=x]

= \pi(x)\left[\mu_1(x)-\hat{\mu}_0(x)\right]

+ \left[ 1-\pi(x) \right]\left[\hat{\mu}_1(x)-\mu_0(x)\right] E [ Y ~ R A , η ^ ∣ X = x ] = π ( x ) [ μ 1 ( x ) − μ ^ 0 ( x ) ] + [ 1 − π ( x ) ] [ μ ^ 1 ( x ) − μ 0 ( x ) ] もしμ ^ d ( x ) = μ d ( x ) \hat{\mu}_d(x) = {\mu}_d(x) μ ^ d ( x ) = μ d ( x )

= π ( x ) [ μ 1 ( x ) − μ 0 ( x ) ] + [ 1 − π ( x ) ] [ μ 1 ( x ) − μ 0 ( x ) ] = μ 1 ( x ) − μ 0 ( x ) = τ ( x ) \begin{aligned}

&= \pi(x)\left[\mu_1(x)-{\mu}_0(x)\right]

+ \left[ 1-\pi(x) \right]\left[{\mu}_1(x)-\mu_0(x)\right]

\\

&= \mu_1(x)-{\mu}_0(x)\\

&= \tau(x)

\end{aligned} = π ( x ) [ μ 1 ( x ) − μ 0 ( x ) ] + [ 1 − π ( x ) ] [ μ 1 ( x ) − μ 0 ( x ) ] = μ 1 ( x ) − μ 0 ( x ) = τ ( x ) PW-learner ¶ 逆確率重み付け(IPW)推定量

Y ~ P W , η ^ = ( D π ^ ( X ) − 1 − D 1 − π ^ ( X ) ) Y \tilde{Y}_{PW, \hat{\eta}}=\left(\frac{D}{\hat{\pi}(X)} -\frac{1-D}{1-\hat{\pi}(X)}\right) Y Y ~ P W , η ^ = ( π ^ ( X ) D − 1 − π ^ ( X ) 1 − D ) Y ↑Horvitz-Thompson transformation

条件付き期待値をとると、

E [ Y ~ P W , η ^ ∣ X = x ] = π ( x ) π ^ ( x ) μ 1 ( x ) − 1 − π ( x ) 1 − π ^ ( x ) μ 0 ( x ) \mathbb{E}\left[\tilde{Y}_{P W, \hat{\eta}} \mid X=x\right]

= \frac{\pi(x)}{\hat{\pi}(x)} \mu_1(x)-\frac{1-\pi(x)}{1-\hat{\pi}(x)} \mu_0(x) E [ Y ~ P W , η ^ ∣ X = x ] = π ^ ( x ) π ( x ) μ 1 ( x ) − 1 − π ^ ( x ) 1 − π ( x ) μ 0 ( x ) もしπ ^ ( x ) = π ( x ) \hat{\pi}(x) = \pi(x) π ^ ( x ) = π ( x )

= μ 1 ( x ) − μ 0 ( x ) = τ ( x ) = \mu_1(x)-\mu_0(x)=\tau(x) = μ 1 ( x ) − μ 0 ( x ) = τ ( x ) DR-learner ¶ Doubly Robust推定量、あるいは Augmented Inverse Propensity-weighted (AIPW) 推定量と呼ばれるもの

Y ~ D R , η ^ = ( D π ^ ( X ) − ( 1 − W ) 1 − π ^ ( X ) ) Y + [ ( 1 − D π ^ ( X ) ) μ ^ 1 ( x ) − ( 1 − 1 − D 1 − π ^ ( X ) ) μ ^ 0 ( X ) ] \tilde{Y}_{D R, \hat{\eta}}

=\left(\frac{D}{\hat{\pi}(X)}-\frac{(1-W)}{1-\hat{\pi}(X)}\right) Y

+ \left[\left(1-\frac{D}{\hat{\pi}(X)}\right) \hat{\mu}_1(x)-\left(1-\frac{1-D}{1-\hat{\pi}(X)}\right) \hat{\mu}_0(X)\right] Y ~ D R , η ^ = ( π ^ ( X ) D − 1 − π ^ ( X ) ( 1 − W ) ) Y + [ ( 1 − π ^ ( X ) D ) μ ^ 1 ( x ) − ( 1 − 1 − π ^ ( X ) 1 − D ) μ ^ 0 ( X ) ] 条件付き期待値をとると

E [ Y ~ D R , η ^ ∣ X = x ] = π ( x ) π ^ ( x ) μ 1 ( x ) − 1 − π ( x ) 1 − π ^ ( x ) μ 0 ( x ) + [ ( 1 − π ( x ) π ^ ( x ) ) μ ^ 1 ( x ) − ( 1 − 1 − π ( x ) 1 − π ^ ( x ) ) μ ^ 0 ( x ) ] \mathbb{E}\left[\tilde{Y}_{D R, \hat{\eta}} \mid X=x\right]=\frac{\pi(x)}{\hat{\pi}(x)} \mu_1(x)-\frac{1-\pi(x)}{1-\hat{\pi}(x)} \mu_0(x)+\left[\left(1-\frac{\pi(x)}{\hat{\pi}(x)}\right) \hat{\mu}_1(x)-\left(1-\frac{1-\pi(x)}{1-\hat{\pi}(x)}\right) \hat{\mu}_0(x)\right] E [ Y ~ D R , η ^ ∣ X = x ] = π ^ ( x ) π ( x ) μ 1 ( x ) − 1 − π ^ ( x ) 1 − π ( x ) μ 0 ( x ) + [ ( 1 − π ^ ( x ) π ( x ) ) μ ^ 1 ( x ) − ( 1 − 1 − π ^ ( x ) 1 − π ( x ) ) μ ^ 0 ( x ) ] もし π ^ ( x ) = π ( x ) \hat{\pi}(x)=\pi(x) π ^ ( x ) = π ( x )

= μ 1 ( x ) − μ 0 ( x ) + 0 × μ ^ 1 ( x ) − 0 × μ ^ 0 ( x ) = τ ( x ) \quad=\mu_1(x)-\mu_0(x)+0 \times \hat{\mu}_1(x)-0 \times \hat{\mu}_0(x)=\tau(x) = μ 1 ( x ) − μ 0 ( x ) + 0 × μ ^ 1 ( x ) − 0 × μ ^ 0 ( x ) = τ ( x ) もし μ ^ d ( x ) = μ d ( x ) \hat{\mu}_d(x) = \mu_d(x) μ ^ d ( x ) = μ d ( x )

= ( 1 − π ( x ) π ^ ( x ) + π ( x ) π ^ ( x ) ) μ 1 ( x ) − ( 1 − 1 − π ( x ) 1 − π ^ ( x ) + 1 − π ( x ) 1 − π ^ ( x ) ) μ 0 ( x ) = τ ( x ) \quad=\left(1-\frac{\pi(x)}{\hat{\pi}(x)}

+ \frac{\pi(x)}{\hat{\pi}(x)}\right) \mu_1(x)

- \left(1-\frac{1-\pi(x)}{1-\hat{\pi}(x)}+\frac{1-\pi(x)}{1-\hat{\pi}(x)}\right) \mu_0(x)=\tau(x) = ( 1 − π ^ ( x ) π ( x ) + π ^ ( x ) π ( x ) ) μ 1 ( x ) − ( 1 − 1 − π ^ ( x ) 1 − π ( x ) + 1 − π ^ ( x ) 1 − π ( x ) ) μ 0 ( x ) = τ ( x ) Causal Forestsとのつながり ¶ An estimator closely related to T–RF and S–RF is Causal Forests, because all three of these estimators can be defined as

τ ^ ( x ) = μ ^ ( x , w = 1 ) − μ ^ ( x , w = 0 ) \hat{\tau}(x)=\hat{\mu}(x, w=1)-\hat{\mu}(x, w=0) τ ^ ( x ) = μ ^ ( x , w = 1 ) − μ ^ ( x , w = 0 ) where μ ^ ( x , w ) \hat{\mu}(x, w) μ ^ ( x , w ) Künzel, et al. (2019)

Künzel, S. R., Sekhon, J. S., Bickel, P. J., & Yu, B. (2019). Metalearners for estimating heterogeneous treatment effects using machine learning. Proceedings of the National Academy of Sciences , 116 (10), 4156–4165. 10.1073/pnas.1804597116