CausalImpact は BSTS(ベイズ構造時系列モデル)で予測した「架空の対照群」と「処置群(実測値)」とを比較することで平均処置効果を推定する手法。

Bayesian Structural Time Series (BSTS)¶

Scott & Varian (2014) Predicting the present with Bayesian structural time series.

統計学者Steven Scottと経済学者Hal Varianが提案したnowcastingモデル(直近の予測や現時点の欠測値を予測することもできる)

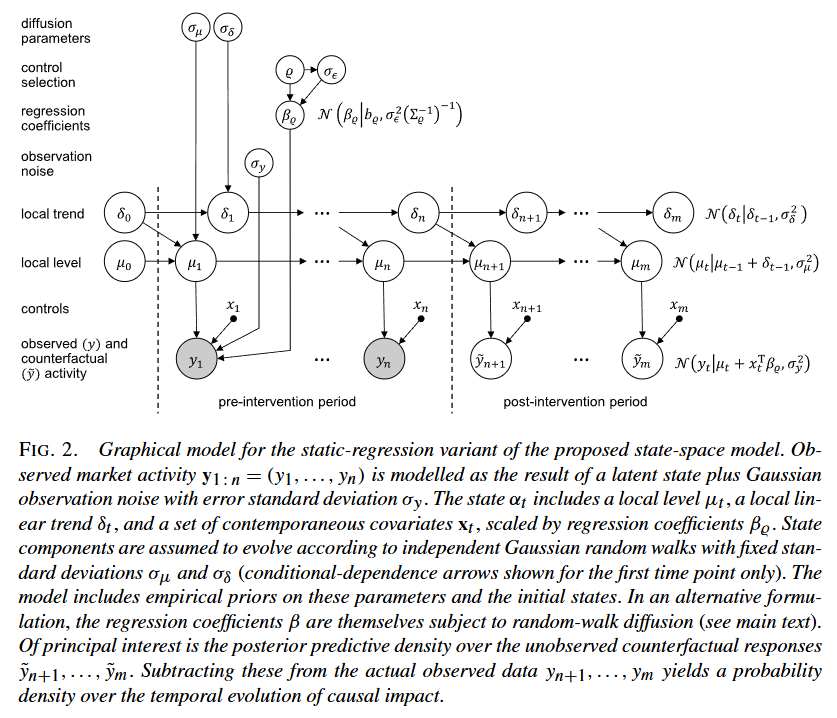

構造時系列モデル(状態空間モデル)¶

観測方程式:

状態方程式:

状態の構成要素¶

局所線形トレンド(local linear trend)¶

:水準

:傾き

季節成分(Seasonality)¶

は季節数(例:なら曜日効果)

総和がゼロになるように構成

回帰成分(Regression Component)¶

静的または動的係数による回帰

静的:

動的:

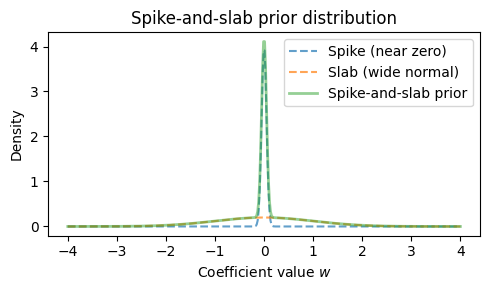

Source

import numpy as np

import matplotlib.pyplot as plt

from scipy.stats import norm

# Spike and slab prior parameters

p_inclusion = 0.5 # probability variable is "included" (slab)

slab_mean = 0.0

slab_std = 1.0

# range for weights (coefficients)

w = np.linspace(-4, 4, 400)

# spike: Dirac delta approximated by a narrow normal

spike = (1 - p_inclusion) * norm.pdf(w, 0, 0.05)

# slab: diffuse normal

slab = p_inclusion * norm.pdf(w, slab_mean, slab_std)

# combined spike-and-slab prior

spike_slab = spike + slab

plt.figure(figsize=(5, 3), dpi=100)

plt.plot(w, spike, "--", label="Spike (near zero)", alpha=0.7)

plt.plot(w, slab, "--", label="Slab (wide normal)", alpha=0.7)

plt.plot(w, spike_slab, label="Spike-and-slab prior", linewidth=2, alpha=0.5)

plt.xlabel("Coefficient value $w$")

plt.ylabel("Density")

plt.legend()

plt.title("Spike-and-slab prior distribution")

plt.tight_layout()

plt.show()

パラメータの推論¶

MCMC(Gibbsサンプリング)で状態とパラメータを交互更新。

Causal Impact¶

時系列データを元に平均処置効果を推定する方法。

処置前の結果変数 の時系列をベイズ構造時系列モデル(BSTS)で学習し、処置後の時点における反実仮想の対照群の値 をBSTSで予測し、実測の処置後の値 との差分から処置効果を推定する。

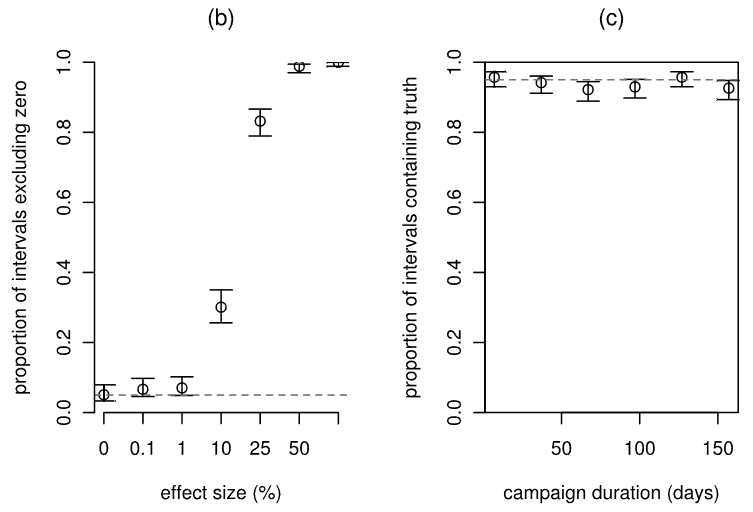

どのくらいの精度で推定できるのか?¶

動的線形回帰で人工データを作り、どれくらい有意に検出できるかを実験した

はランダムウォーク:

はローカルレベル:

評価結果

効果が1%未満の場合、検出力は低い。

効果が10%でも有意になる比率は30%ほど

効果が25%以上であれば80%以上で検出。

95%信頼区間の被覆率も理論値に近い。

CausalImpactがうまくいくデータ、うまくいかないデータ¶

Evaluating the power of the causal impact method in observational studies of HCV treatment as prevention - PMC は人工データでのシミュレーションにより、どういったデータセットだとCausalImpact Method(CIM)がうまくいかなくなるのかを検証

時系列長:介入前および介入後の観測数が増えるほど、CIMの検出力が上がる。逆に観測が少ないと検出力は低下。

変動性:目的変数の変動が大きい(ノイズが多い)と、効果を検出しにくい。

相関度:処置群と対照群の目的変数が高い相関を持つほど、CIMが介入効果を識別しやすい。

計測誤差:目的変数、特に対照系列に含まれる誤差があると、推定された介入効果にバイアス(過大または過小)を引き起こし、検出力を大きく低下させた。

拡張版(誤差を考慮):計測誤差をモデルに取り込むことで、性能低下の一部を回復できることが示された。

全体として、「大規模データ・対照群多数・低ノイズ・高相関」という理想的条件下では CIM は良好に機能するが、これらの条件を満たさないと性能が保証されない。

参考¶

- Scott, S. L., & Varian, H. R. (2014). Predicting the present with Bayesian structural time series. International Journal of Mathematical Modelling and Numerical Optimisation, 5(1/2), 4. 10.1504/ijmmno.2014.059942