1960年代に提案されたCAPMでは、すべてのリスク資産のリスクプレミアムが市場ポートフォリオのリスクプレミアムと、資産ごとの感応度の積で表せるとした。

しかし、これだけだと説明しきれない部分があるため、説明力向上のために他のファクター(要因)を追加してモデルを拡張する研究が行われた。

Fama-Frenchの 3 Factor Model¶

株式の期待収益率は、次の式で決定される

:無リスク資産の金利

:市場ポートフォリオの期待収益率

:市場リスク(市場超過収益)に対する感応度

(Small Minus Big):小型株 − 大型株の収益率差(サイズ・ファクター)

:サイズ・ファクターに対する感応度

(High Minus Low):高簿価時価比 − 低簿価時価比の収益率差(バリュー・ファクター)

:バリュー・ファクターに対する感応度

Fama-Frenchの 5 Factor Model¶

株式 の期待収益率 は、次式で与えられる。

:株式 の期待収益率

:無リスク資産の利子率

:市場ポートフォリオの期待収益率

(Small Minus Big):小型株 − 大型株の収益率差(サイズ・ファクター)

(High Minus Low):高簿価時価比 − 低簿価時価比の収益率差(バリュー・ファクター)

(Robust Minus Weak):高収益性 − 低収益性の収益率差(収益性ファクター)

(Conservative Minus Aggressive):保守的投資 − 積極的投資の収益率差(投資ファクター)

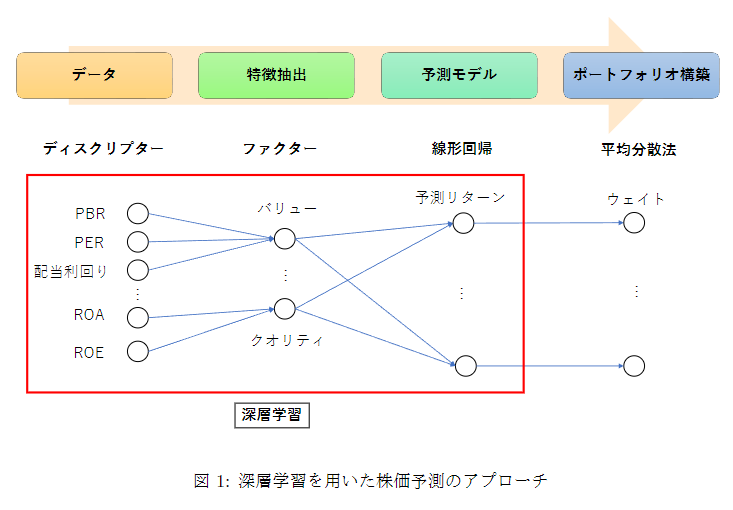

深層学習を用いたマルチファクター運用の実証分析¶

方法:

目的変数:

ポートフォリオのウェイト

毎営業日、引け後にポートフォリオを更新する想定

特徴量:

PBR, PER, 配当利回りなど

アルゴリズム:7層のDNN、Random Forest、リッジ回帰を比較

結果:

DNNのほうがドローダウンが少なく、リターン・リスク比で好成績