Box-Jenkins法¶

Box-Jenkins法は、時系列データの分析のフレームワーク。

以下の手順で分析を行う

データを分析しやすくなるよう変換する(定常過程にする)

ARIMAモデル系のモデルを適用する

モデルの適合性を評価する

モデルを用いて予測する

特性方程式と定常性¶

ARモデルは常に定常になるとは限らない。定常性をもつ条件は、ならとなる。

一般の 過程では

ラグ作用素を用いると

この多項式をとすると、特性方程式は

AR(p)過程が定常であるための条件は、特性方程式の全ての根が単位円の外側にあること。つまり、すべての根についてが成り立つ必要がある。

MA過程¶

移動平均(MA)過程 (moving average process) はホワイトノイズの線形和による過程。

時点は となり、と共通する を含むため、との間の自己相関を表現するモデルとなる。が自己相関の強さを表す。

ラグ作用素を用いると

MA過程の性質¶

常に定常: MA過程は常に定常である(ホワイトノイズの有限和であり、定常過程の和は定常過程になるため)

有限の自己共分散: ラグより大きいラグでは自己共分散が0になる

反転可能性: MA過程をAR表現に変換できる条件として、特性方程式の全ての根が単位円の外側にある必要がある

MA(1)過程の自己共分散¶

MA(1)過程 の自己共分散は

ARMAモデル¶

自己回帰移動平均(ARMA)過程 はARモデルとMAモデルを組み合わせたモデル。

ラグ作用素を用いると

ARMAモデルの定常性と反転可能性¶

定常性: AR部分の特性方程式の全ての根が単位円の外側にあること

反転可能性: MA部分の特性方程式の全ての根が単位円の外側にあること

モデル選択¶

適切なARMAモデルの次数(p, q)を選択するために以下の方法を用いる:

ACF (自己相関関数): MA次数qの決定に有用(ラグqより後で急激に減衰)

PACF (偏自己相関関数): AR次数pの決定に有用(ラグpより後で急激に減衰)

情報量基準: AIC(赤池情報量基準)、BIC(ベイズ情報量基準)などを用いてモデルを比較

ARIMAモデル¶

自己回帰和分移動平均(ARIMA)過程 は非定常時系列をモデル化するために、差分化を組み込んだモデル。ARIMA(p, d, q)過程は以下のように定義される:

ここで

: AR次数(自己回帰の次数)

: 差分の次数(和分の次数)

: MA次数(移動平均の次数)

: d階差分作用素

差分化による定常化¶

非定常な時系列データに対して、d階差分をとることで定常時系列に変換する:

1階差分:

2階差分:

ARIMAモデルの構築手順¶

定常性の確認:

時系列プロットの目視確認

単位根検定(ADF検定、KPSS検定など)

差分化: 非定常の場合、適切な次数dで差分化

次数の決定:

ACF、PACFの確認

情報量基準(AIC、BIC)による比較

パラメータの推定: 最尤法などによる推定

診断チェック:

残差の正規性検定

残差の自己相関チェック(Ljung-Box検定)

SARIMAモデル¶

季節性自己回帰和分移動平均(SARIMA)過程 は、季節性を持つ時系列データをモデル化するためにARIMAモデルを拡張したもの。SARIMA(p, d, q)(P, D, Q)ₛ と表記される。

ここで

: 非季節部分の次数

: 季節部分の次数

: 季節の周期(例:月次データなら12、四半期データなら4)

: 季節AR多項式

: 季節MA多項式

: 季節差分作用素

季節差分¶

季節性を除去するために季節差分を適用する:

季節差分:

例:月次データの場合、

SARIMAモデルの例¶

月次販売データでSARIMA(1,1,1)(1,1,1)₁₂ を考えると:

非季節部分: AR(1), 1階差分, MA(1)

季節部分: 季節AR(1), 季節1階差分, 季節MA(1), 周期12

モデル選択のポイント¶

季節ACF/PACF: 季節ラグ(s, 2s, 3s, ...)での挙動を確認

段階的な差分化: まず季節差分、次に通常差分を適用

情報量基準: 複数のモデル候補を比較してAIC/BICが最小のモデルを選択

Pythonによる実装例¶

以下では、statsmodelsライブラリを用いたARIMAモデルの実装例を示す。

Source

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

from statsmodels.tsa.arima.model import ARIMA

from statsmodels.tsa.statespace.sarimax import SARIMAX

from statsmodels.graphics.tsaplots import plot_acf, plot_pacf

from statsmodels.tsa.stattools import adfuller

import warnings

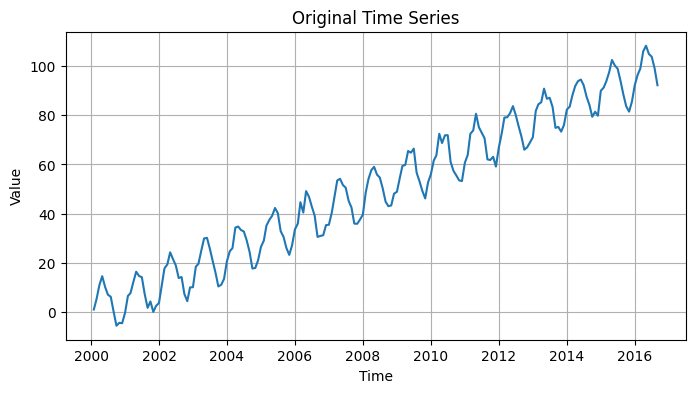

warnings.filterwarnings('ignore')データの生成と定常性の確認¶

Source

# サンプルデータの生成(トレンドと季節性を含む)

np.random.seed(42)

n = 200

t = np.arange(n)

# トレンド + 季節性 + ノイズ

trend = 0.5 * t

seasonal = 10 * np.sin(2 * np.pi * t / 12)

noise = np.random.normal(0, 2, n)

y = trend + seasonal + noise

# データフレームに変換

df = pd.DataFrame({

'time': pd.date_range('2000-01', periods=n, freq='M'),

'value': y

})

df.set_index('time', inplace=True)

# プロット

plt.figure(figsize=(8, 4))

plt.plot(df.index, df['value'])

plt.title('Original Time Series')

plt.xlabel('Time')

plt.ylabel('Value')

plt.grid(True)

plt.show()

Source

# ADF検定による定常性の確認

def adf_test(series, name=''):

result = adfuller(series, autolag='AIC')

print(f'ADF Test: {name}')

print(f'ADF Statistic: {result[0]:.4f}')

print(f'p-value: {result[1]:.4f}')

print(f'Critical Values:')

for key, value in result[4].items():

print(f' {key}: {value:.4f}')

if result[1] <= 0.05:

print("=> 帰無仮説を棄却: データは定常")

else:

print("=> 帰無仮説を棄却できない: データは非定常")

print()

adf_test(df['value'], 'Original Series')ADF Test: Original Series

ADF Statistic: 0.0271

p-value: 0.9607

Critical Values:

1%: -3.4658

5%: -2.8771

10%: -2.5751

=> 帰無仮説を棄却できない: データは非定常

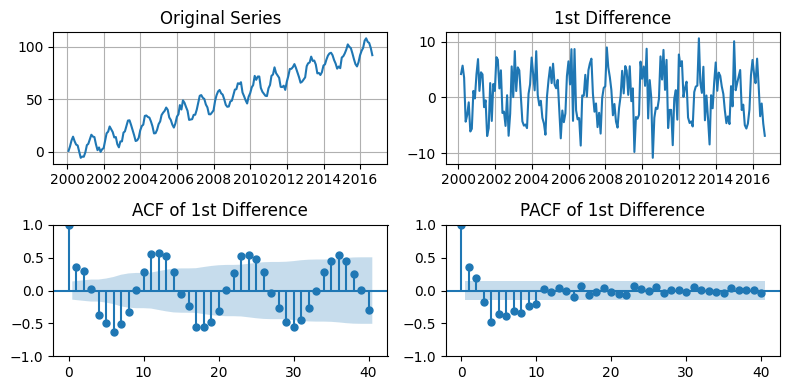

差分化と ACF/PACF の確認¶

Source

# 1階差分

df['diff1'] = df['value'].diff()

# 1階差分のADF検定

adf_test(df['diff1'].dropna(), '1st Difference')

# ACFとPACFのプロット

fig, axes = plt.subplots(2, 2, figsize=(8, 4))

# 元データ

axes[0, 0].plot(df['value'])

axes[0, 0].set_title('Original Series')

axes[0, 0].grid(True)

# 1階差分

axes[0, 1].plot(df['diff1'])

axes[0, 1].set_title('1st Difference')

axes[0, 1].grid(True)

# ACF

plot_acf(df['diff1'].dropna(), lags=40, ax=axes[1, 0])

axes[1, 0].set_title('ACF of 1st Difference')

# PACF

plot_pacf(df['diff1'].dropna(), lags=40, ax=axes[1, 1])

axes[1, 1].set_title('PACF of 1st Difference')

plt.tight_layout()

plt.show()ADF Test: 1st Difference

ADF Statistic: -9.4658

p-value: 0.0000

Critical Values:

1%: -3.4660

5%: -2.8772

10%: -2.5751

=> 帰無仮説を棄却: データは定常

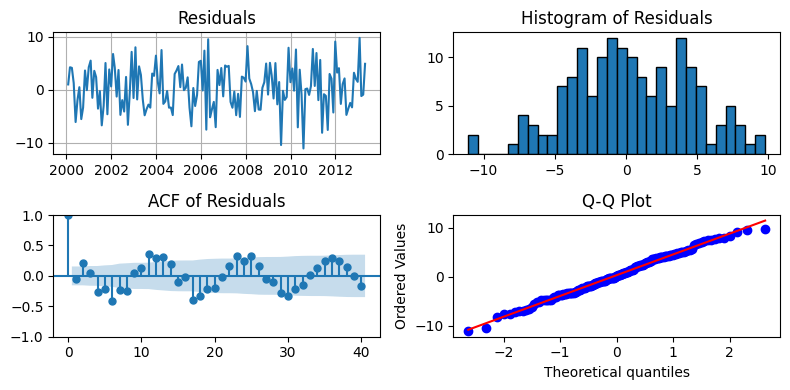

ARIMAモデルの適合¶

Source

# データを訓練セットとテストセットに分割

train_size = int(len(df) * 0.8)

train, test = df['value'][:train_size], df['value'][train_size:]

print(f"Training set size: {len(train)}")

print(f"Test set size: {len(test)}")

# ARIMA(1,1,1)モデルの適合

model = ARIMA(train, order=(1, 1, 1))

fitted_model = model.fit()

# モデルのサマリー

print(fitted_model.summary())Training set size: 160

Test set size: 40

SARIMAX Results

==============================================================================

Dep. Variable: value No. Observations: 160

Model: ARIMA(1, 1, 1) Log Likelihood -454.238

Date: Wed, 22 Oct 2025 AIC 914.475

Time: 23:49:06 BIC 923.682

Sample: 01-31-2000 HQIC 918.214

- 04-30-2013

Covariance Type: opg

==============================================================================

coef std err z P>|z| [0.025 0.975]

------------------------------------------------------------------------------

ar.L1 0.5562 0.179 3.108 0.002 0.206 0.907

ma.L1 -0.2064 0.219 -0.944 0.345 -0.635 0.222

sigma2 17.7209 2.259 7.845 0.000 13.293 22.149

===================================================================================

Ljung-Box (L1) (Q): 0.40 Jarque-Bera (JB): 0.98

Prob(Q): 0.53 Prob(JB): 0.61

Heteroskedasticity (H): 1.35 Skew: -0.05

Prob(H) (two-sided): 0.28 Kurtosis: 2.63

===================================================================================

Warnings:

[1] Covariance matrix calculated using the outer product of gradients (complex-step).

# 残差診断

residuals = fitted_model.resid

fig, axes = plt.subplots(2, 2, figsize=(8, 4))

# 残差のプロット

axes[0, 0].plot(residuals)

axes[0, 0].set_title('Residuals')

axes[0, 0].grid(True)

# 残差のヒストグラム

axes[0, 1].hist(residuals, bins=30, edgecolor='black')

axes[0, 1].set_title('Histogram of Residuals')

# 残差のACF

plot_acf(residuals, lags=40, ax=axes[1, 0])

axes[1, 0].set_title('ACF of Residuals')

# Q-Qプロット

from scipy import stats

stats.probplot(residuals, dist="norm", plot=axes[1, 1])

axes[1, 1].set_title('Q-Q Plot')

plt.tight_layout()

plt.show()

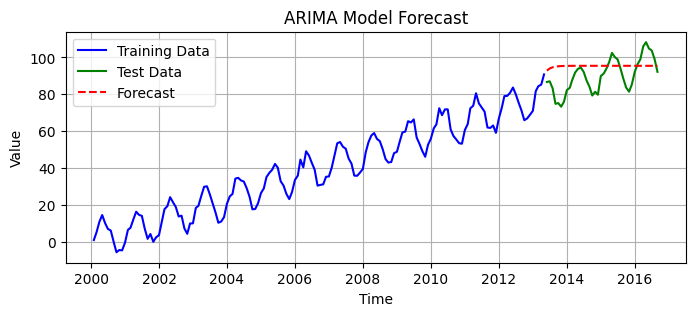

予測と評価¶

Source

# 予測

forecast_steps = len(test)

forecast = fitted_model.forecast(steps=forecast_steps)

# 予測結果のプロット

plt.figure(figsize=(8, 3))

plt.plot(train.index, train, label='Training Data', color='blue')

plt.plot(test.index, test, label='Test Data', color='green')

plt.plot(test.index, forecast, label='Forecast', color='red', linestyle='--')

plt.title('ARIMA Model Forecast')

plt.xlabel('Time')

plt.ylabel('Value')

plt.legend()

plt.grid(True)

plt.show()

# 評価指標の計算

from sklearn.metrics import mean_squared_error, mean_absolute_error

mse = mean_squared_error(test, forecast)

rmse = np.sqrt(mse)

mae = mean_absolute_error(test, forecast)

print(f'Mean Squared Error (MSE): {mse:.4f}')

print(f'Root Mean Squared Error (RMSE): {rmse:.4f}')

print(f'Mean Absolute Error (MAE): {mae:.4f}')

Mean Squared Error (MSE): 107.1315

Root Mean Squared Error (RMSE): 10.3504

Mean Absolute Error (MAE): 8.5531

SARIMAモデルの適合例¶

# SARIMA(1,1,1)(1,1,1,12)モデルの適合

# 季節周期12(月次データを想定)

sarima_model = SARIMAX(

train,

order=(1, 1, 1),

seasonal_order=(1, 1, 1, 12),

enforce_stationarity=False,

enforce_invertibility=False

)

sarima_fitted = sarima_model.fit(disp=False)

# モデルのサマリー

print(sarima_fitted.summary()) SARIMAX Results

==========================================================================================

Dep. Variable: value No. Observations: 160

Model: SARIMAX(1, 1, 1)x(1, 1, 1, 12) Log Likelihood -284.837

Date: Wed, 22 Oct 2025 AIC 579.675

Time: 23:49:10 BIC 594.127

Sample: 01-31-2000 HQIC 585.548

- 04-30-2013

Covariance Type: opg

==============================================================================

coef std err z P>|z| [0.025 0.975]

------------------------------------------------------------------------------

ar.L1 -0.1455 0.100 -1.462 0.144 -0.341 0.050

ma.L1 -0.9770 0.060 -16.317 0.000 -1.094 -0.860

ar.S.L12 -0.1585 0.098 -1.621 0.105 -0.350 0.033

ma.S.L12 -0.9420 0.337 -2.798 0.005 -1.602 -0.282

sigma2 3.4912 1.114 3.134 0.002 1.308 5.675

===================================================================================

Ljung-Box (L1) (Q): 0.21 Jarque-Bera (JB): 0.07

Prob(Q): 0.65 Prob(JB): 0.96

Heteroskedasticity (H): 1.42 Skew: 0.05

Prob(H) (two-sided): 0.24 Kurtosis: 3.06

===================================================================================

Warnings:

[1] Covariance matrix calculated using the outer product of gradients (complex-step).

Source

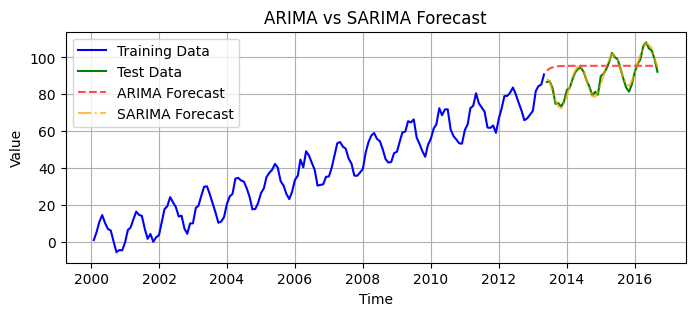

# SARIMAモデルによる予測

sarima_forecast = sarima_fitted.forecast(steps=forecast_steps)

# 予測結果の比較

plt.figure(figsize=(8, 3))

plt.plot(train.index, train, label='Training Data', color='blue')

plt.plot(test.index, test, label='Test Data', color='green')

plt.plot(test.index, forecast, label='ARIMA Forecast', color='red', linestyle='--', alpha=0.7)

plt.plot(test.index, sarima_forecast, label='SARIMA Forecast', color='orange', linestyle='-.', alpha=0.7)

plt.title('ARIMA vs SARIMA Forecast')

plt.xlabel('Time')

plt.ylabel('Value')

plt.legend()

plt.grid(True)

plt.show()

# SARIMAモデルの評価

sarima_mse = mean_squared_error(test, sarima_forecast)

sarima_rmse = np.sqrt(sarima_mse)

sarima_mae = mean_absolute_error(test, sarima_forecast)

print('ARIMA Model:')

print(f' RMSE: {rmse:.4f}')

print(f' MAE: {mae:.4f}')

print()

print('SARIMA Model:')

print(f' RMSE: {sarima_rmse:.4f}')

print(f' MAE: {sarima_mae:.4f}')

ARIMA Model:

RMSE: 10.3504

MAE: 8.5531

SARIMA Model:

RMSE: 1.6979

MAE: 1.3390