VARはARモデルの拡張版であり、VAR()モデルはを定数と自身の次のラグ(期の過去の値)に回帰したモデル。

パラメータ推定¶

VARは一見複雑だが、本質的には各変数を同じ説明変数で回帰しているだけ(多変量回帰)である。例えばVAR(1) は 。

サンプルサイズを とする(初期 個は捨てる)。

目的変数行列を、説明変数行列を、係数行列をまとめたものをとおく。

VARはOLSで推定可能

import numpy as np

import pandas

import statsmodels.api as sm

from statsmodels.tsa.api import VAR

mdata = sm.datasets.macrodata.load_pandas().data

# prepare the dates index

dates = mdata[['year', 'quarter']].astype(int).astype(str)

quarterly = dates["year"] + "Q" + dates["quarter"]

from statsmodels.tsa.base.datetools import dates_from_str

quarterly = dates_from_str(quarterly)

mdata = mdata[['realgdp', 'realcons']]

mdata.index = pandas.DatetimeIndex(quarterly)

data = np.log(mdata).diff().dropna()

# data

display(data.tail())

# make a VAR model

model = VAR(data)

results = model.fit(2)

results.summary()Loading...

/home/mitama/notes/.venv/lib/python3.10/site-packages/statsmodels/tsa/base/tsa_model.py:473: ValueWarning: No frequency information was provided, so inferred frequency QE-DEC will be used.

self._init_dates(dates, freq)

Summary of Regression Results

==================================

Model: VAR

Method: OLS

Date: Fri, 19, Dec, 2025

Time: 23:32:33

--------------------------------------------------------------------

No. of Equations: 2.00000 BIC: -20.0648

Nobs: 200.000 HQIC: -20.1630

Log likelihood: 1465.40 FPE: 1.63813e-09

AIC: -20.2297 Det(Omega_mle): 1.55920e-09

--------------------------------------------------------------------

Results for equation realgdp

==============================================================================

coefficient std. error t-stat prob

------------------------------------------------------------------------------

const 0.001024 0.000971 1.055 0.291

L1.realgdp -0.096477 0.087307 -1.105 0.269

L1.realcons 0.571453 0.102953 5.551 0.000

L2.realgdp -0.038461 0.081226 -0.474 0.636

L2.realcons 0.352325 0.109914 3.205 0.001

==============================================================================

Results for equation realcons

==============================================================================

coefficient std. error t-stat prob

------------------------------------------------------------------------------

const 0.004668 0.000843 5.538 0.000

L1.realgdp 0.051847 0.075826 0.684 0.494

L1.realcons 0.194414 0.089414 2.174 0.030

L2.realgdp 0.013699 0.070545 0.194 0.846

L2.realcons 0.181398 0.095460 1.900 0.057

==============================================================================

Correlation matrix of residuals

realgdp realcons

realgdp 1.000000 0.603188

realcons 0.603188 1.000000

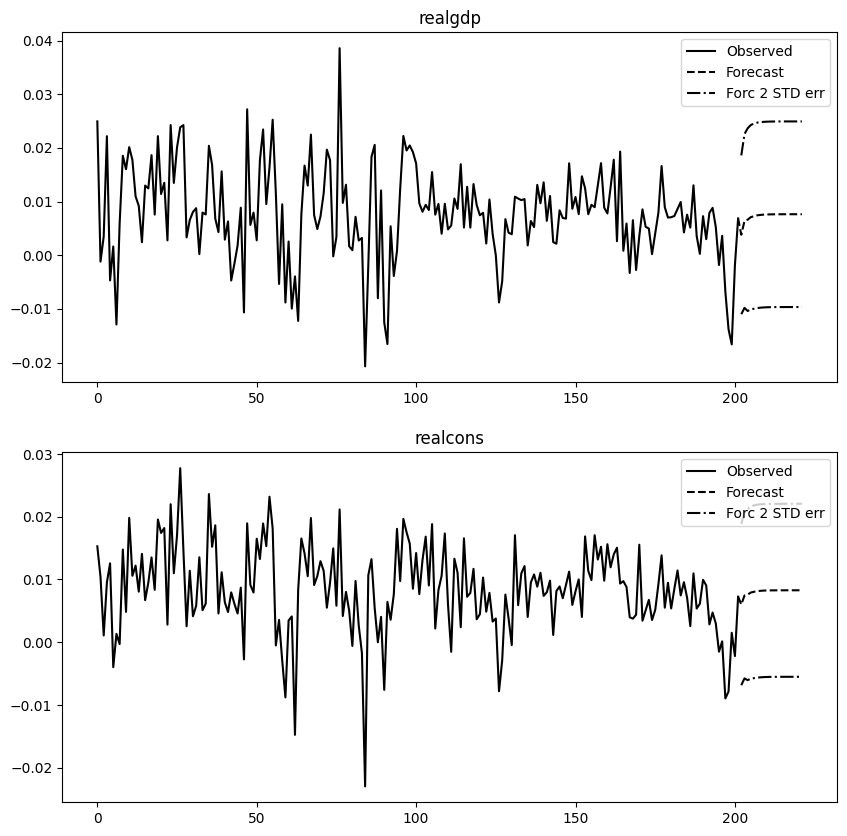

_ = results.plot_forecast(steps=20)