ProphetはMetaが開発した時系列予測アルゴリズム。

大量のビジネス時系列を スケールして扱うための実務的予測モデル を提案したもの。目的は次の通り

多数の異なる時系列(製品・地域・チャネルなど)を一括処理したい

モデル構築者が必ずしも時系列の専門家ではない

トレンド変化・季節性・祝日効果などを柔軟に扱いたい

RとPythonのパッケージも公開されている。

::{note}

パッケージとしては sktime にラッパーがあるのでそちらを入れたほうが使いやすいかも

Prophet — sktime documentation

モデルの構造¶

時系列をトレンド、季節性、イベント効果、ノイズに分解するモデル構造をとっている。

時系列データ を次のような構造で表す:

トレンドモデル¶

トレンド は 2つのタイプが想定される。

1. 区分線形トレンド¶

:傾き

:切片

:構造変化点(changepoint)の指示ベクトル

:変化点ごとの補正量

2. ロジスティック成長トレンド¶

:キャパシティ(上限)

:成長率

:シグモイド中心

このようにして、製品売上など「最初は急成長し、後に飽和する」ようなデータも表現できる。

季節成分(Fourier 展開)¶

:周期(例:7 日、365 日)

:Fourier 係数

:項の数(モデルの柔軟性を制御)

祝日・イベント成分¶

:イベント に対応するダミー変数

:そのイベントの効果量(推定パラメータ)

残差項¶

Prophet では正規分布を仮定するが、ロバスト化(Laplace 分布など)も可能

モデルの特徴¶

アナリスト・イン・ザ・ループ設計

変化点の手動指定が可能

キャパシティ の設定で「成長上限」を反映

国や地域ごとの祝日カレンダーを調整可能

トレンド・季節性の柔軟性をハイパーパラメータで制御可能

評価・監視フレームワーク

ベースラインとの比較(例:単純平均、季節なしモデル)

過去データを用いた “Simulated Historical Forecasts (SHF)” により誤差分布を推定

誤差が大きい系列を自動検出し、アナリストにレビューを促す

限界・注意点¶

ARIMA や状態空間モデルのような自己相関構造は明示的に扱わない

変化点やハイパーパラメータの調整には一定の経験が必要

「完全自動」よりも「人の介入を前提」とした設計

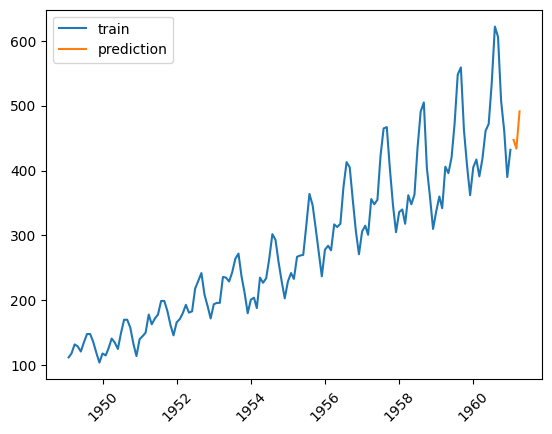

from sktime.datasets import load_airline

from sktime.forecasting.fbprophet import Prophet

# Prophet requires to have data with a pandas.DatetimeIndex

y = load_airline().to_timestamp(freq='M')

forecaster = Prophet(

seasonality_mode='multiplicative',

n_changepoints=int(len(y) / 12),

add_country_holidays={'country_name': 'Germany'},

yearly_seasonality=True)

forecaster.fit(y)

y_pred = forecaster.predict(fh=[1,2,3])

import matplotlib.pyplot as plt

plt.plot(y, label="train")

plt.plot(y_pred, label="prediction")

plt.xticks(rotation=45)

plt.legend()

plt.show()21:34:00 - cmdstanpy - INFO - Chain [1] start processing

21:34:00 - cmdstanpy - INFO - Chain [1] done processing

/home/mitama/notes/.venv/lib/python3.10/site-packages/sktime/forecasting/base/_fh.py:860: FutureWarning: 'M' is deprecated and will be removed in a future version, please use 'ME' instead.

return r * to_offset(fh.freq)

/home/mitama/notes/.venv/lib/python3.10/site-packages/sktime/forecasting/base/_fh.py:874: FutureWarning: 'M' is deprecated and will be removed in a future version, please use 'ME' instead.

absolute = pd.DatetimeIndex(absolute, freq=fh.freq)

- Taylor, S. J., & Letham, B. (2017). Forecasting at scale. 10.7287/peerj.preprints.3190v2