ポリシリアル相関係数(polyserial correlation) は順序尺度の変数と連続変数の間の相関係数。

尤度関数¶

個のサンプルの尤度関数は、正規分布をもちいて

と、同時確率密度 を周辺密度と条件付き確率密度の積の形に変形できる。そしてが関わるのは条件付き確率密度のほうになる。

のによる条件つき分布は、を標準化したを考えると 平均、分散の正規分布に従うため

ここでは正規化した閾値(標準正規空間での閾値)

である。

こうして対数尤度関数

を構築できる。

関連文献

Drasgow, F. (1986). Polychoric and polyserial correlations In: Kotz S, Johnson N, editors. The Encyclopedia of Statistics.

import numpy as np

from scipy.stats import norm

from scipy.optimize import minimize_scalar

import matplotlib.pyplot as plt

import matplotlib_fontja

def normalize_ordinal(x: np.ndarray[int]) -> np.ndarray[int]:

"""Normalize ordinal variable to be integer-coded starting from 0."""

unique_values = np.unique(x)

value_to_code = {value: code for code, value in enumerate(unique_values)}

return np.vectorize(value_to_code.get)(x)

def polyserial_correlation(x: np.ndarray, y: np.ndarray, plot: bool = False) -> float:

"""

Estimate the polyserial correlation coefficient between a continuous variable x

and an ordinal variable y using maximum likelihood estimation.

"""

x = np.asarray(x)

y = np.asarray(y)

if not np.issubdtype(y.dtype, np.integer):

raise ValueError("y must be an integer-coded ordinal variable.")

# Standardize x

z = (x - np.mean(x)) / np.std(x)

# Estimate thresholds τ from y

def estimate_thresholds(y):

levels = np.sort(np.unique(y))

thresholds = []

for level in levels[:-1]: # exclude top category

p = np.mean(y <= level)

thresholds.append(norm.ppf(p))

return np.concatenate(([-np.inf], thresholds, [np.inf]))

y = normalize_ordinal(y)

tau = estimate_thresholds(y)

def neg_log_likelihood(rho):

log_likelihood = 0.0

for i in range(len(z)):

j = y[i]

tau_lower = (tau[j] - rho * z[i]) / np.sqrt(1 - rho**2)

tau_upper = (tau[j + 1] - rho * z[i]) / np.sqrt(1 - rho**2)

p_i = norm.cdf(tau_upper) - norm.cdf(tau_lower)

p_i = max(p_i, 1e-6) # soft clipping

if np.isnan(p_i):

continue

log_likelihood += np.log(p_i)

return -log_likelihood

result = minimize_scalar(neg_log_likelihood, bounds=(-0.999, 0.999), method='bounded')

if plot:

# plot for debug

rho_range = np.linspace(-0.999, 0.999, 200)

likelihoods = np.array([neg_log_likelihood(rho) for rho in rho_range])

rho_hat = rho_range[np.argmin(likelihoods)]

fig, ax = plt.subplots(figsize=[4,3])

ax.plot(rho_range, likelihoods, color="dimgray")

ax.set(xlabel=r"$\rho$", ylabel="log likelihood", title="Maximum Likelihood Estimate")

l = likelihoods[~np.isinf(likelihoods)]

# y = -(l.max() - l.min()) / 2

y = np.min(likelihoods)

ax.text(rho_hat * 1.1, y * 1.5, r"$\hat{\rho}$"+f"={rho_hat:.3f}", color="steelblue")

ax.axvline(rho_hat, color="steelblue")

fig.show()

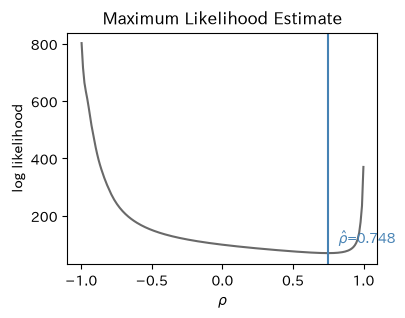

return result.ximport pandas as pd

from scipy.stats import multivariate_normal

n = 100

mean = [50, 0]

std = [10, 3]

rho = 0.5

cov = rho * std[0] * std[1]

Cov = np.array([

[std[0]**2, cov],

[cov, std[1]**2]

])

rho = 0.75

Cov = np.array([[1, rho], [rho, 1]])

X = multivariate_normal.rvs(mean=mean, cov=Cov, size=n, random_state=0)

df = pd.DataFrame(X, columns=["x", "y"])

df["y"], _ = pd.cut(df["y"], bins=3).factorize(sort=True)

polyserial_correlation(df["x"], df["y"], plot=True)/tmp/ipykernel_1190577/413508437.py:69: UserWarning: FigureCanvasAgg is non-interactive, and thus cannot be shown

fig.show()

np.float64(0.7481134651912188)

実装の高速化メモ¶

forループよりベクトル化、高レベルAPIより低レベル¶

scipy.special.ndtr は標準正規分布の累積確率の低レベル関数で、norm.cdf よりも高速

import numpy as np

from scipy.stats import norm

from scipy.special import ndtr # 標準正規CDFの計算本体(引数検証なし・C実装)

rng = np.random.default_rng(0)

v = rng.normal(size=10_000)

# 方法1: Python ループ + norm.cdf(改善前の polyserial と同じパターン)

%timeit -r 3 -n 1 [norm.cdf(vi) for vi in v]

# 方法2: norm.cdf に配列を一括で渡す(ベクトル化)

%timeit -r 3 norm.cdf(v)

# 方法3: ndtr に配列を一括で渡す(ベクトル化 + 低レベル関数)

%timeit -r 3 ndtr(v)

162 ms ± 2.73 ms per loop (mean ± std. dev. of 3 runs, 1 loop each)

130 μs ± 1.23 μs per loop (mean ± std. dev. of 3 runs, 10,000 loops each)

59.5 μs ± 2.31 μs per loop (mean ± std. dev. of 3 runs, 10,000 loops each)

polyserialの高速化¶

polyserial のモデル¶

は潜在的な連続変数 を閾値 で切ったものと仮定する。 を標準化した を使うと、観測 の尤度への寄与は

で、 を について最小化する(2段階最尤法: は周辺分布から先に推定)。

改善前の実装¶

観測 ごとに Python ループを回し、1件ずつ norm.cdf を呼ぶ実装だと、最適化ソルバーは尤度関数を数十回評価するので、コストは「反復回数 × n × norm.cdf のオーバーヘッド」になる。

import numpy as np

from scipy.stats import norm

rng = np.random.default_rng(0)

def gen(n, k=5, rho=0.5):

"""真の相関 rho の潜在2変量正規から、順序変数 x, y と連続変数 z を作る"""

latent = rng.multivariate_normal([0, 0], [[1, rho], [rho, 1]], size=n)

cuts0 = np.quantile(latent[:, 0], np.linspace(0, 1, k + 1)[1:-1])

cuts1 = np.quantile(latent[:, 1], np.linspace(0, 1, k + 1)[1:-1])

x = np.digitize(latent[:, 0], cuts0) # 順序変数 (0..k-1)

y = np.digitize(latent[:, 1], cuts1) # 順序変数 (0..k-1)

return x, y, latent[:, 0] # z は x の元になった連続変数

x, y, z = gen(1000)

print("x:", x[:10], "...")

print("y:", y[:10], "...")

print("z:", np.round(z[:10], 2), "...")

x: [2 1 2 0 4 3 4 4 3 0] ...

y: [2 1 3 1 2 3 4 3 3 2] ...

z: [-0.04 -0.61 0.28 -1.6 1.24 0.52 2.12 1.45 0.63 -0.88] ...

def estimate_thresholds(values):

"""周辺比率から閾値 τ を推定(±100 を擬似的な ±∞ として使う)"""

inf = 100

_, counts = np.unique(values, return_counts=True)

cum_p = np.cumsum(counts)[:-1] / values.size # P(Y <= i)、最上位カテゴリは除く

return np.concatenate(([-inf], norm.ppf(cum_p), [inf]))

# --- 改善前: 観測ごとの Python ループ ---

def nll_loop(rho, z, y, tau):

ll = 0.0

for i in range(len(z)):

j = y[i]

lo = (tau[j] - rho * z[i]) / np.sqrt(1 - rho**2)

hi = (tau[j + 1] - rho * z[i]) / np.sqrt(1 - rho**2)

p = norm.cdf(hi) - norm.cdf(lo)

ll += np.log(max(p, 1e-6))

return -ll

x, y, z_raw = gen(5000)

z = (z_raw - z_raw.mean()) / z_raw.std()

tau = estimate_thresholds(y)

%timeit -r 3 -n 1 nll_loop(0.5, z, y, tau)189 ms ± 3.74 ms per loop (mean ± std. dev. of 3 runs, 1 loop each)

改善後: fancy indexing で一括計算¶

鍵は fancy indexing です。tau[y] と書くと、各観測 に対応する閾値 を並べた長さ n の配列が一発で得られます。

# fancy indexing のミニ例

tau_demo = np.array([-100.0, -0.8, 0.3, 100.0]) # 3カテゴリの閾値

y_demo = np.array([0, 2, 1, 1, 0])

print("tau[y] =", tau_demo[y_demo]) # 各観測の下側閾値 τ_{y_i}

print("tau[y+1] =", tau_demo[y_demo + 1]) # 各観測の上側閾値 τ_{y_i+1}tau[y] = [-100. 0.3 -0.8 -0.8 -100. ]

tau[y+1] = [ -0.8 100. 0.3 0.3 -0.8]

# --- 改善後: 全観測を1回のベクトル演算で ---

def nll_vec(rho, z, y, tau):

t_lo = tau[y] # τ_{y_i} (長さ n の配列)

t_hi = tau[y + 1] # τ_{y_i + 1} (長さ n の配列)

s = np.sqrt(1 - rho**2)

p = ndtr((t_hi - rho * z) / s) - ndtr((t_lo - rho * z) / s)

return -np.sum(np.log(np.maximum(p, 1e-6)))

%timeit -r 3 nll_vec(0.5, z, y, tau)

# 結果は一致する

print("loop:", nll_loop(0.5, z, y, tau))

print("vec: ", nll_vec(0.5, z, y, tau))94.1 μs ± 502 ns per loop (mean ± std. dev. of 3 runs, 10,000 loops each)

loop: 7413.73487638945

vec: 7413.734876389446

高速化バージョン¶

import warnings

from typing import Any, Sequence

import numpy as np

import numpy.typing as npt

from scipy.optimize import minimize_scalar

from scipy.special import ndtr, owens_t

from scipy.stats import norm

def polyserial_fast(x: npt.ArrayLike, y: npt.ArrayLike) -> float:

x = np.asarray(x)

y = np.asarray(y)

z = (x - np.mean(x)) / np.std(x, ddof=0)

y = normalize_ordinal(y)

tau = estimate_thresholds(y)

tau_lower = tau[y] # τ_{y_i}

tau_upper = tau[y + 1] # τ_{y_i + 1}

def neg_log_likelihood(rho: float) -> float:

scale = np.sqrt(1 - rho**2)

p = univariate_cdf((tau_lower - rho * z) / scale, (tau_upper - rho * z) / scale)

p = np.maximum(p, 1e-6) # soft clipping

return -np.sum(np.log(p, where=~np.isnan(p), out=np.zeros_like(p)))

result = minimize_scalar(neg_log_likelihood, bounds=(-1, 1), method="bounded")

return float(result.x)

def estimate_thresholds(values: npt.NDArray[Any]) -> npt.NDArray[np.float64]:

r"""Estimate thresholds from empirical marginal proportions"""

inf = 100 # to make log-likelihood smooth, use large value instead of np.inf

_, counts = np.unique(values, return_counts=True)

cum_p = np.cumsum(counts)[:-1] / values.size # P(X ≤ i), exclude top category

thresholds = norm.ppf(cum_p) # τ_i = Φ⁻¹(P(X ≤ i))

return np.concatenate(([-inf], thresholds, [inf]))

def normalize_ordinal(x: npt.NDArray[Any]) -> npt.NDArray[np.int_]:

r"""Normalize ordinal variable to be integer-coded starting from 0."""

_, codes = np.unique(x, return_inverse=True)

return codes

def univariate_cdf(

lower: npt.ArrayLike, upper: npt.ArrayLike

) -> npt.NDArray[np.float64]:

"""Compute the univariate cumulative distribution function (CDF) for a standard normal distribution.

P(lower < X <= upper) = Φ(upper) - Φ(lower)

where Φ is the CDF of the standard normal distribution.

"""

return ndtr(upper) - ndtr(lower)# 改善前

%timeit -r 3 polyserial_correlation(x, y)

# 改善後

%timeit -r 3 polyserial_fast(x, y)1.75 s ± 13.5 ms per loop (mean ± std. dev. of 3 runs, 1 loop each)

1.23 ms ± 3.26 μs per loop (mean ± std. dev. of 3 runs, 1,000 loops each)