正規分布#

概要#

正規分布(normal distribution)は、統計学において最も重要な連続確率分布である。ガウス分布(Gaussian distribution)とも呼ばれる。

中心極限定理により、多数の独立な確率変数の和は(元の分布の形状によらず)正規分布に近づくため、自然現象や社会現象の多くが近似的に正規分布に従う。統計的推測の多くの手法は正規分布を前提として構築されている。

確率密度関数#

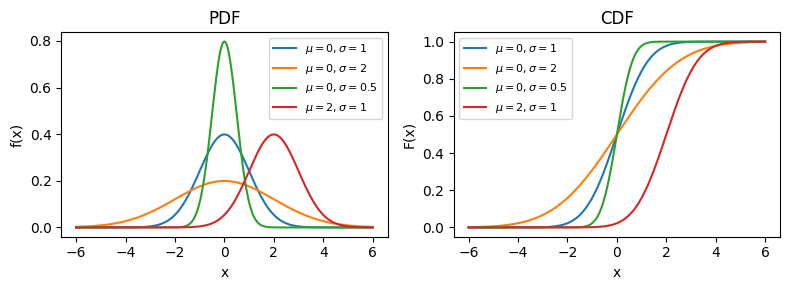

確率変数\(X\)が平均\(\mu\)、分散\(\sigma^2\)の正規分布に従うとは、\(X\)の確率密度関数が

で与えられることをいい、この分布を\(N(\mu, \sigma^2)\)で表す。

\(\mu\): 平均(location parameter)

\(\sigma^2\): 分散(\(\sigma > 0\), scale parameter)

\(\mu=0, \sigma^2=1\)のとき標準正規分布\(N(0,1)\)と呼ぶ。

累積分布関数#

ここで\(\Phi\)は標準正規分布の累積分布関数、\(\text{erf}\)は誤差関数である。閉じた形の初等関数では表せない。

期待値・分散#

図#

import matplotlib.pyplot as plt

import numpy as np

from scipy.stats import norm

x = np.linspace(-6, 6, 300)

fig, axes = plt.subplots(1, 2, figsize=[8, 3])

params = [(0, 1), (0, 2), (0, 0.5), (2, 1)]

for mu, sigma in params:

pdf = norm.pdf(x, loc=mu, scale=sigma)

axes[0].plot(x, pdf, label=fr"$\mu={mu}, \sigma={sigma}$")

cdf = norm.cdf(x, loc=mu, scale=sigma)

axes[1].plot(x, cdf, label=fr"$\mu={mu}, \sigma={sigma}$")

axes[0].set(title="PDF", xlabel="x", ylabel="f(x)")

axes[0].legend(fontsize=8)

axes[1].set(title="CDF", xlabel="x", ylabel="F(x)")

axes[1].legend(fontsize=8)

fig.tight_layout()

fig.show()

性質#

\(\mu\)に関して対称な分布であり、平均=中央値=最頻値

再生性: \(X_1 \sim N(\mu_1, \sigma_1^2), X_2 \sim N(\mu_2, \sigma_2^2)\)が独立なら\(X_1 + X_2 \sim N(\mu_1+\mu_2, \sigma_1^2+\sigma_2^2)\)

最大エントロピー性: 平均と分散を固定したとき、エントロピーを最大にする連続分布は正規分布である

中心極限定理: 独立同一分布に従う確率変数の標準化された和は、元の分布に関わらず正規分布に収束する

線形変換: \(X \sim N(\mu, \sigma^2)\)のとき\(aX+b \sim N(a\mu+b, a^2\sigma^2)\)

標準化: \(Z = \frac{X-\mu}{\sigma} \sim N(0,1)\)

指数型分布族に属する

68-95-99.7 ルール: データの約68%が\(\mu \pm \sigma\)に、約95%が\(\mu \pm 2\sigma\)に、約99.7%が\(\mu \pm 3\sigma\)に含まれる

応用例#

測定誤差のモデリング

統計的推測の基礎(t検定、信頼区間など)

品質管理(管理図、工程能力指数)

金融工学(ブラック-ショールズモデルにおけるリターンの分布)

機械学習(ガウス過程、正規化など)