コントロール関数多項ロジット#

概要#

多項ロジットモデルでは、説明変数(特に価格)が誤差項と相関する内生性問題が生じることがある。

例えば、製品の価格は観測されない製品の質(マーケティング費用、ブランド価値など)と相関していることが多い。

この問題に対処する方法として、**コントロール関数アプローチ(Control Function Approach)**がある。

これは Petrin & Train (2010) によって消費者選択モデルへ適用された手法で、操作変数法と最尤推定を組み合わせた2段階推定である。

内生性問題#

標準的な多項ロジットの設定#

消費者 \(i\) が製品 \(j\) を選択したときの間接効用を次のように定義する。

\(x_j\):観測される製品属性(品質、機能など)

\(p_j\):製品 \(j\) の価格

\(\xi_j\):観測されない製品特性(例:ブランドイメージ、広告効果)

\(\varepsilon_{ij}\):個人・製品固有のショック(第1種極値分布)

内生性の発生メカニズム#

企業は \(\xi_j\) を観察した上で価格 \(p_j\) を設定するため、

となり、\(p_j\) は内生変数となる。標準的な最尤推定量はこの場合に不一致推定量となる。

質の高い製品(\(\xi_j\) が大きい)は高い価格がつきやすい。もし \(\xi_j\) を無視してモデルを推定すると、「価格が高い → よく売れる」という誤った因果関係を捉えてしまい、価格感応度 \(\alpha\) が過小推定される。

コントロール関数アプローチ#

アイデア#

内生変数 \(p_j\) を外生な操作変数 \(z_j\) に回帰し、その残差をモデルに組み込むことで、\(\xi_j\) と \(p_j\) の相関を「コントロール」する。

第1段階:価格方程式#

\(z_j\):操作変数(価格と相関するが \(\xi_j\) と無相関な変数)

例:他市場での同製品価格、原材料コスト、BLP型操作変数(他社の製品属性の平均など)

\(\eta_j\):第1段階の残差

コントロール関数の考え方#

\(\xi_j\) と \(p_j\) の相関構造を次のように仮定する。

ここで \(\tilde{\xi}_j\) は \(p_j\) および \(z_j\) と無相関な残差である。この分解を効用に代入すると、

\(\eta_j\)(第1段階残差)をモデルに追加することで、\(p_j\) の内生性をコントロールできる。

第2段階:補正済み多項ロジット#

第1段階から得られた残差 \(\hat{\eta}_j\) を説明変数として追加し、多項ロジットモデルを推定する。

パラメータ \((\beta, \alpha, \lambda)\) を最尤法で推定する。

\(\lambda = 0\) の検定は内生性の検定としても利用できる(Hausman 型検定)。

推定手順#

ステップ1:第1段階の OLS 推定

残差 \(\hat{\eta}_j = p_j - z_j^\top \hat{\gamma}\) を計算する。

ステップ2:拡張ロジットの最尤推定

対数尤度関数

を最大化する。ここで、選択確率は

ステップ3:標準誤差の補正

\(\hat{\eta}_j\) は推定値であるため、第2段階の標準誤差は修正が必要である。

一般的にブートストラップ標準誤差が用いられる。

Pythonによる実装例#

import numpy as np

import pandas as pd

from scipy.optimize import minimize

from scipy.stats import norm

import matplotlib.pyplot as plt

import matplotlib_fontja

np.random.seed(42)

# =============================================

# データ生成過程

# =============================================

N = 2000 # 消費者数

J = 4 # 製品数(アウトサイド・グッズを除く)

# 真のパラメータ

alpha_true = 2.0 # 価格感応度

beta_true = 1.5 # 製品属性への選好

lambda_true = 1.0 # 内生性の強さ

x = np.random.randn(J) # 製品属性(外生)

z = np.random.randn(J) # 操作変数(例:原材料コスト)

xi = np.random.randn(J) # 観測されない製品特性(内生性の源)

# 第1段階:価格は操作変数と xi に依存

gamma_true = 1.0

price_shock = np.random.randn(J) * 0.5

p = gamma_true * z + xi + price_shock # xi との相関 → 内生性

# 効用(平均効用部分)

V = beta_true * x - alpha_true * p + xi # xi は観測されない

V_aug = np.append(V, 0) # アウトサイド・グッズの効用 = 0

# 消費者ごとに選択をシミュレート

def simulate_choice(V_aug, N):

eps = np.random.gumbel(size=(N, len(V_aug)))

U = V_aug + eps

return np.argmax(U, axis=1)

choices = simulate_choice(V_aug, N)

print(f"市場シェア(真値):")

for j in range(J + 1):

label = f"製品{j}" if j < J else "アウトサイド"

print(f" {label}: {(choices == j).mean():.3f}")

市場シェア(真値):

製品0: 0.250

製品1: 0.295

製品2: 0.065

製品3: 0.330

アウトサイド: 0.060

# =============================================

# 第1段階:価格を操作変数に回帰して残差を取得

# =============================================

# OLS: p = gamma * z + eta

gamma_hat = z @ p / z @ z

eta_hat = p - gamma_hat * z

print(f"第1段階 gamma の推定値: {gamma_hat:.3f}(真値: {gamma_true:.3f})")

print(f"残差 eta_hat: {eta_hat}")

第1段階 gamma の推定値: 2.816(真値: 1.000)

残差 eta_hat: [ 0.07677743 0.01116078 -4.19405182 -2.1406928 ]

# =============================================

# 第2段階:コントロール関数多項ロジット

# =============================================

def log_likelihood_cf(params, choices, x, p, eta_hat):

"""コントロール関数を含む多項ロジット対数尤度"""

beta, alpha, lam = params

# 各製品の平均効用

V = beta * x - alpha * p + lam * eta_hat

V_aug = np.append(V, 0.0) # アウトサイド・グッズ

# ロジット選択確率

exp_V = np.exp(V_aug - V_aug.max())

prob = exp_V / exp_V.sum()

# 対数尤度

log_lik = np.sum(np.log(prob[choices] + 1e-10))

return -log_lik # 最小化のため符号反転

def log_likelihood_naive(params, choices, x, p):

"""内生性を無視した標準多項ロジット対数尤度"""

beta, alpha = params

V = beta * x - alpha * p

V_aug = np.append(V, 0.0)

exp_V = np.exp(V_aug - V_aug.max())

prob = exp_V / exp_V.sum()

log_lik = np.sum(np.log(prob[choices] + 1e-10))

return -log_lik

# コントロール関数モデルの推定

res_cf = minimize(

log_likelihood_cf,

x0=[1.0, 1.0, 0.0],

args=(choices, x, p, eta_hat),

method="BFGS"

)

# 内生性を無視したナイーブ推定

res_naive = minimize(

log_likelihood_naive,

x0=[1.0, 1.0],

args=(choices, x, p),

method="BFGS"

)

print("=" * 50)

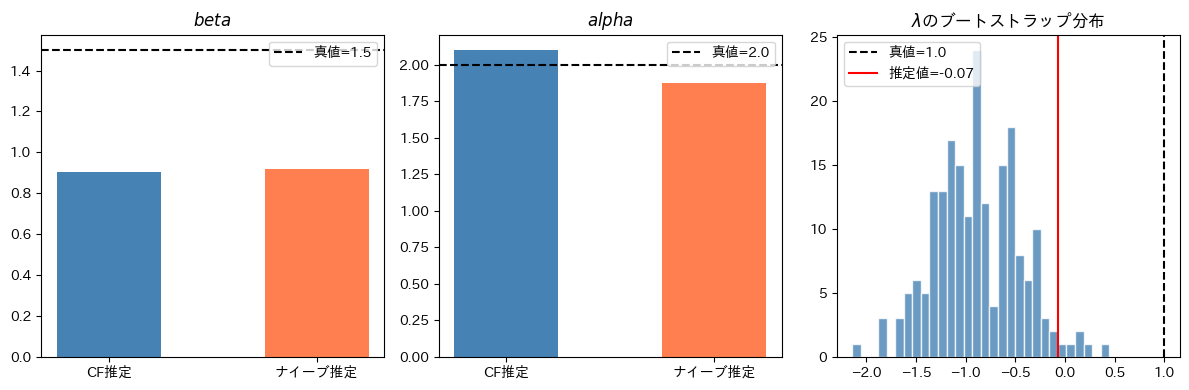

print(f"真のパラメータ: beta={beta_true}, alpha={alpha_true}, lambda={lambda_true}")

print("=" * 50)

print("コントロール関数推定:")

print(f" beta = {res_cf.x[0]:.3f}")

print(f" alpha = {res_cf.x[1]:.3f}")

print(f" lambda= {res_cf.x[2]:.3f}")

print()

print("ナイーブ推定(内生性を無視):")

print(f" beta = {res_naive.x[0]:.3f}")

print(f" alpha = {res_naive.x[1]:.3f}")

==================================================

真のパラメータ: beta=1.5, alpha=2.0, lambda=1.0

==================================================

コントロール関数推定:

beta = 0.903

alpha = 2.101

lambda= -0.068

ナイーブ推定(内生性を無視):

beta = 0.918

alpha = 1.876

# =============================================

# ブートストラップによる標準誤差の計算

# =============================================

def cf_estimator(choices_b, x, p, z):

"""1回のブートストラップサンプルに対してCF推定を実行"""

# 第1段階

gamma_b = np.dot(z, p) / np.dot(z, z)

eta_b = p - gamma_b * z

# 第2段階

res = minimize(

log_likelihood_cf,

x0=[1.0, 1.0, 0.0],

args=(choices_b, x, p, eta_b),

method="BFGS",

options={"disp": False}

)

return res.x

B = 200 # ブートストラップ反復回数

boot_params = []

for _ in range(B):

idx = np.random.choice(N, size=N, replace=True)

choices_b = choices[idx]

params_b = cf_estimator(choices_b, x, p, z)

boot_params.append(params_b)

boot_params = np.array(boot_params)

boot_se = boot_params.std(axis=0)

print("ブートストラップ標準誤差(B={}):".format(B))

print(f" SE(beta) = {boot_se[0]:.4f}")

print(f" SE(alpha) = {boot_se[1]:.4f}")

print(f" SE(lambda)= {boot_se[2]:.4f}")

print()

print("内生性の検定(lambda の t 値):")

t_lambda = res_cf.x[2] / boot_se[2]

print(f" lambda_hat = {res_cf.x[2]:.3f}, t = {t_lambda:.2f}")

ブートストラップ標準誤差(B=200):

SE(beta) = 0.0497

SE(alpha) = 0.2821

SE(lambda)= 0.4309

内生性の検定(lambda の t 値):

lambda_hat = -0.068, t = -0.16

# =============================================

# 推定結果の比較プロット

# =============================================

fig, axes = plt.subplots(1, 3, figsize=(12, 4))

param_names = ["beta", "alpha"]

true_vals = [beta_true, alpha_true]

cf_vals = res_cf.x[:2]

naive_vals = res_naive.x

for ax, name, true_v, cf_v, naive_v in zip(axes[:2], param_names, true_vals, cf_vals, naive_vals):

ax.bar(["CF推定", "ナイーブ推定"], [cf_v, naive_v], color=["steelblue", "coral"], width=0.5)

ax.axhline(true_v, color="black", linestyle="--", label=f"真値={true_v}")

ax.set_title(f"${name}$")

ax.legend()

# lambda のブートストラップ分布

ax = axes[2]

ax.hist(boot_params[:, 2], bins=30, color="steelblue", edgecolor="white", alpha=0.8)

ax.axvline(lambda_true, color="black", linestyle="--", label=f"真値={lambda_true}")

ax.axvline(res_cf.x[2], color="red", linestyle="-", label=f"推定値={res_cf.x[2]:.2f}")

ax.set_title(r"$\lambda$のブートストラップ分布")

ax.legend()

plt.tight_layout()

plt.show()

IV推定との比較#

内生性への対処として**操作変数法(IV)**もよく用いられる。コントロール関数アプローチとの主な違いを以下に示す。

観点 |

コントロール関数アプローチ |

操作変数法 |

|---|---|---|

推定方式 |

2段階(OLS + MLE) |

GMM / 2SLS |

非線形モデルへの適用 |

容易(構造方程式に残差を追加するだけ) |

複雑(モーメント条件の設計が必要) |

内生性検定 |

\(\lambda = 0\) の t 検定 |

Hausman 検定 |

標準誤差 |

ブートストラップが必要 |

解析的に計算可能 |

一致性の条件 |

第1段階の正しい設定、誤差の線形性 |

操作変数の妥当性 |

ロジットモデルのように非線形な構造方程式では、操作変数法(GMM)のモーメント条件の設計が難しい。

コントロール関数アプローチは、内生変数の残差をただ追加変数として扱えばよいため、実装が容易である。

また、\(\lambda\) の推定値は内生性の「方向と強さ」も直接教えてくれる。

仮定と注意点#

必要な仮定#

操作変数の妥当性:\(z_j\) は \(\tilde{\xi}_j\) と無相関でなければならない(排除制約)

第1段階の適切な設定:\(p_j\) と \(z_j\) の関係が正しく線形でモデル化されていること

誤差の線形性:\(\xi_j = \lambda \eta_j + \tilde{\xi}_j\) という線形分解が成立すること

限界#

多数の内生変数:内生変数が複数あると、複数の残差を追加する必要があり、推定が不安定になりやすい

市場水準のデータ:集計データ(BLPのような需要推定)では追加の工夫が必要(Berry et al. の IV 条件との整合性など)

弱い操作変数:第1段階の \(R^2\) が低い場合、残差が不正確で一致性が損なわれる

BLPとの関係#

Berry, Levinsohn & Pakes (1995) の BLP モデルも価格の内生性を扱うが、市場シェアデータを用いた集計モデルである。

個票データが利用可能な場合はコントロール関数アプローチが直接的に適用できる。

文献#

Petrin, A. & Train, K. (2010). “A Control Function Approach to Endogeneity in Consumer Choice Models.” Journal of Marketing Research, 47(1), 3–13.

コントロール関数アプローチを消費者選択モデルに適用した基礎論文

Rivers, D. & Vuong, Q. H. (1988). “Limited Information Estimators and Exogeneity Tests for Simultaneous Probit Models.” Journal of Econometrics, 39(3), 347–366.

プロビットモデルへのコントロール関数アプローチの先駆的研究

Wooldridge, J. M. (2010). Econometric Analysis of Cross Section and Panel Data (2nd ed.). MIT Press.

コントロール関数アプローチの一般的な理論的背景(第 8 章)

Berry, S., Levinsohn, J. & Pakes, A. (1995). “Automobile Prices in Market Equilibrium.” Econometrica, 63(4), 841–890.

集計データを用いた需要推定で内生性を扱う BLP モデル

Train, K. (2009). Discrete Choice Methods with Simulation (2nd ed.). Cambridge University Press.